BOE 121 de fecha 01/05/2020:

El artículo 8.2 y 9 del R.D. 11/2020 de fecha 31/03/2020, permite la tramitación de préstamos ICO a través de entidades bancarias, para el pago de su renta de alquiler durante 6 meses a partir del día 04/05/2020, es decir HOY. Ratificado y desarrollado por el BOE 121 que ahora se resume.

Art. 3. PRÉSTAMOS ICO AVALADOS POR EL GOBIERNO PARA EL PAGO DIRECTO AL ARRENDADOR

Máximo 6 meses desde Abril, aunque se pida posteriormente. Límite 900 €/mes

* Las seis mensualidades financiables podrán ser desde el 1 de abril de 2020 y no podrán ser posteriores a 6 meses a contar desde la firma del préstamo entre la entidad bancaria y el arrendatario ni posteriores al fin de vigencia del contrato de arrendamiento o sus prórrogas.

*El plazo de amortización inicial podrá ser de hasta 6 años y podrá pactarse un período de carencia de principal de seis meses

*Art. 7.6. En el contrato se hará constar que se deberá proceder a la amortización anticipada del préstamo por el arrendatario y procederá el reintegro de la subvención por gastos e intereses si se comprobara que el arrendatario ha incurrido en falsedad, ocultación o inexactitud relevante al presentar los documentos o la declaración responsable a que se refiere el artículo 4 de esta Orden.

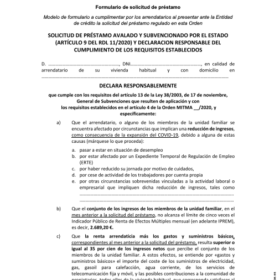

Art. 4. REQUISITOS PARA ARRENDATARIOS

- No tener ninguna vivienda en usufructo o propiedad, con algunas excepciones: si se ha heredado una parte; o no se puede ocupar por divorcio o por discapacitación.

- Ingresos unidad familiar del mes anterior a la solicitud no más de 5 veces el IPREM (2.689,20€)

- El pago de la renta y suministros básicos sea igual o superior al 35% «gastos y suministros básicos» el importe del coste de los suministros de electricidad, gas, gasoil para calefacción, agua corriente, de los servicios de telecomunicación fija y móvil, y las posibles contribuciones a la comunidad de propietarios, todos ellos de la vivienda habitual que corresponda satisfacer al arrendatario, referidos al periodo de un mes.

- Que se hayan reducido los ingresos de cualquier miembro de la unidad familiar

- Sea una situación producida por el COVID 19

- Sea solicitado a su entidad bancaria y ésta se encargará de su pago directo al arrendador.

– Para obtener estos préstamos no será exigible hallarse al corriente en el cumplimiento de las obligaciones tributarias o con la Seguridad Social ni del pago de obligaciones por reintegro de otras subvenciones

– En caso de ser varios los titulares de un mismo contrato de alquiler, será obligatorio que todos ellos formalicen como prestatarios un solo contrato de préstamo, del que responderán todos de forma solidaria.

Artículo 5. DOCUMENTACIÓN NECESARIA

- Certificado de empadronamiento

- Libro de familia o justificación de pareja de hecho

- Justificación de pérdida de ingresos. http://www.sepe.es/HomeSepe

- Declaración responsable de afirmación del cumplimiento de requisitos, aunque no puedan presentarse todos los documentos. *Esta declaración podrá sustituir la aportación de algunos de los documentos anteriores siempre que incluya la justificación expresa de los motivos, relacionados con las consecuencias de la crisis del COVID‐19, que le impidan tal aportación. Tras la finalización del estado de alarma y sus prórrogas dispondrá del plazo de tres meses para aportar dichos documentos a la entidad de crédito.

- Rellenar formulario en anexo I al BOE, firmarlo y registrarlo en su entidad bancaria, lo antes posible, en cualquier caso antes del 31/10/2020.

Haz click en la imagen para descargar la solicitud

PLAZO PARA PRESENTAR LOS DOCUMENTOS

- Si no es posible aportar la documentación requerida. Se disponen de 3 meses tras el Estado de Alarma y sus prórrogas para aportarlos al banco. Se requiere justificación expresa de los motivos por los que no se pueden aportar todos los documentos.

Art. 9. PAGO DE LAS AYUDAS DIRECTAS AL CASERO

- Una vez concedido el crédito, la entidad financiera abonará las mensualidades de renta que corresponda directamente al arrendador de la vivienda, una a una salvo acuerdo distinto, desde el 1 de abril/2020, previa comunicación al titular del préstamo.

- Si hay varios titulares en el contrato, el préstamo deben pedirlo TODOS de forma conjunta.

- Quedan excluidos, los subarriendos y alquiler de habitaciones.

Recuerdo el Art. 9 R.D. 11/2020 de fecha 31/03/2020 Aprobación de una línea de avales para la cobertura por cuenta del Estado de la financiación a arrendatarios en situación de vulnerabilidad social y económica como consecuencia de la expansión del COVID-19.

1. Con objeto de proporcionar cobertura financiera, mediante acuerdo con el Instituto de Crédito Oficial, se desarrolla una línea de avales con total cobertura del Estado, para que las entidades bancarias puedan ofrecer ayudas transitorias de financiación a las personas que se encuentren en la referida situación de vulnerabilidad, con un plazo de devolución de hasta

seis años, prorrogable excepcionalmente por otros cuatro y sin que, en ningún caso, devengue ningún tipo de gastos e intereses para el solicitante.

2. Las ayudas transitorias de financiación serán finalistas, debiendo dedicarse al pago de la renta del arrendamiento de vivienda y podrán cubrir un importe máximo de seis mensualidades de renta.

3. A estas ayudas transitorias de financiación podrán acceder todos aquellos arrendatarios que se encuentren en situación de vulnerabilidad sobrevenida como consecuencia de la expansión del COVID-19, que incluirán en todo caso, y como mínimo, las situaciones definidas en el artículo 5 del presente real decreto-ley.

Contestaré e informaré personalmente de las preguntas que puedan surgir, conforme me vayan llegando al correo electrónico de Solhogar o por teléfono www.solhogar.com

04/05/2020

Antonio Gutiérrez Galisteo

Abogado SOLHOGAR

Mediador y Abogado ejerciente en la rama civil